السياسة تتحكم في الاقتصاد: ستهيمن السياسة على هذا الأسبوع، أولاً، نتائج الجولة الأولى من التصويت للجمعية الوطنية الفرنسية، وثانياً، نتيجة انتخابات المملكة المتحدة. أدت نتائج الانتخابات الفرنسية إلى ارتياح في الأسواق المالية، وارتفع اليورو في بداية هذا الأسبوع، كما تشير العقود الآجلة للأسهم الأوروبية إلى فتح إيجابي في وقت لاحق اليوم، بما في ذلك مكاسب كبيرة لمؤشر كاك 40.

وعلى الرغم من أن حزب مارين لوبان فاز بأكبر حصة من الأصوات، إلا أن الجولة الثانية من التصويت قد تكون صعبة بالنسبة لليمين المتطرف للفوز بأغلبية مطلقة. دعا الرئيس ماكرون إلى تحالف أحزاب لعرقلة لوبان، كما ناشد تحالف يساري الأعضاء منع لوبان. هذا يزيد من فرصة وجود برلمان معلق في فرنسا، والذي سيكون فوضويا، لكنه قد يكون مواتيا للسياسات المتطرفة لليمين المتطرف.

يرتفع الجنيه أيضًا مع تقدمنا نحو يوم الانتخابات في 4 يوليو. لا تبدو الانتخابات العامة في المملكة المتحدة، في هذه المرحلة المتأخرة، وكأنها ستثير أي مفاجآت كبيرة. أحدث استطلاع للرأي من صحيفة صنداي تايمز، والذي تم تحديثه في 30 يونيو، يظهر حزب العمال على المسار الصحيح للفوز بنسبة 40٪ من الأصوات، مع المحافظين على 20٪ والإصلاح على 17٪. قام حزب الإصلاح بتقسيم تصويت حزب المحافظين، والذي من المرجح أن يكون تحديا كبيرا للغاية للعودة منه. قبل هذه الانتخابات، كانت الأسواق هادئة في مواجهة تغيير في قيادة حكومة المملكة المتحدة. يخبرنا التاريخ أن تغيير الحزب في السلطة يميل إلى أن يكون خبرا جيدا للأسهم البريطانية. قبل انتخابات يوم الخميس، سجل مؤشر فوتسي 100 أداءً لائقًا في النصف الأول. ارتفع بنسبة 4.8٪ على أساس تعديل العملة، أي أقل من الزيادة بنسبة 5٪ لمؤشر يورو ستوكس 50، وأقل بكثير من مكاسب المؤشرات الأمريكية، ارتفع مؤشر ستاندرد آند بورز 500 بنسبة 14.5٪ في إتش1، وارتفع مؤشر ناسداك بنسبة 18٪. في حين أن مؤشر فوتسي 100 كان منذ فترة طويلة دون المستوى العالمي مقابل الأسواق المتقدمة الأخرى، سنراقب نسبة المتقدمين/الخاسرين، والتي انخفضت في الأسبوع الماضي، حيث توجد علامات على تزايد عدد الأسهم المتناقصة على مؤشر المملكة المتحدة. إذا استمر هذا، فقد يشير ذلك إلى بعض النفور من المخاطرة للأسهم البريطانية في الفترة التي تسبق هذه الانتخابات.

مقياس أفضل لعلاوة المخاطر السياسية لأسعار الأصول في المملكة المتحدة هو الجنيه وأسواق الذهب في المملكة المتحدة. الجنيه الإسترليني هو الأفضل أداءً حتى الآن هذا العام مقابل الدولار الأمريكي في منطقة جي 10 للعملات الأجنبية، على الرغم من انخفاض الجنيه الإسترليني/الدولار الأمريكي بنسبة 0.6٪. عوائد الذهب في المملكة المتحدة مستقرة أيضًا، والعائد لمدة 10 سنوات أعلى بأكثر من 60 نقطة أساس هذا العام، ومع ذلك، فإن عائد سندات الخزانة الأمريكية لمدة 10 سنوات ليس بعيدًا عن الركب، حيث ارتفع بأكثر من 50 نقطة أساس حتى الآن في عام 2024. العائد الفرنسي لمدة 10 سنوات أعلى بمقدار 73 نقطة أساس منذ بداية العام، مما يشير إلى أن عائدات السندات السيادية في المملكة المتحدة ليست استثناء عالميًا بسبب انتخاباتنا المقبلة.

كان أداء فوتسي 100 في المملكة المتحدة أفضل من الفرنسية كاك 40. وانخفض بنسبة 3.77٪ في إتش1، بعد انخفاض حاد للبنوك الفرنسية في الشهر الماضي. البنوك الفرنسية ليست الشركات المحلية الوحيدة التي تتعرض لضغوط حتى الآن هذا العام، وكارفور وإنجي وتليبيرفورمانس من بين العشرة الأوائل الأسوأ أداء في كاك 40 في كيو1.

مع انتقالنا إلى السؤال 3، سيتحول التركيز إلى الانتخابات الأمريكية، التي اتخذت بعدًا جديدًا منذ نقاش بايدن/ترامب، حيث دعت العديد من وسائل الإعلام الرئيس بايدن إلى التقاعد من السباق والسماح لمرشح أكثر شبابًا وتماسكًا ليحل محله. ستكون هذه خطوة غير عادية، لكن استطلاعات الرأي منذ النقاش الأسبوع الماضي تظهر أن الرئيس السابق ترامب يضاعف تقريبًا تقدمه على بايدن. وفقًا لاستطلاع الرأي عبر الإنترنت FiveThirtyEight.com، يتصدر ترامب بايدن بنسبة 41.7٪ من الأصوات، مقابل 40.4٪ من الأصوات لبايدن. لا يزال الهامش ضئيلًا، لكنه تضاعف منذ النقاش، مما يشير إلى أن الناخبين قلقون بشأن المرشح الديمقراطي. لا يزال بايدن يحظى بشعبية لدى الناخبين الشباب، وقد يخاطر الحزب الديمقراطي بالصراع الداخلي إذا غيروا مرشحهم الرئاسي/استقال بايدن، هذا قريب من الانتخابات. السؤال بالنسبة للمستثمرين هو ما إذا كانت الانتخابات الأمريكية مهمة حتى بالنسبة لأسعار الأصول الأمريكية بسبب هيمنة الأسهم الأمريكية والدولار؟ لا يبدو أن الدولار سيتم استبداله كعملة احتياطي عالمية في أي وقت قريب، وفي الوقت الحالي، فإن الأسواق المالية على استعداد للتغاضي عن عجز ميزانية الولايات المتحدة القريب من 6٪. كما أن الأسهم الأمريكية لديها أعلى قيمة سوقية في العالم بنسبة 61٪ من القيمة السوقية العالمية. نما هذا من 40٪ في عام 2008، واستمر في التوسع من خلال ثلاثة رؤساء، اثنان من الديمقراطيين وواحد جمهوري. وبالتالي، مع اكتساب الأسهم الأمريكية المزيد من الهيمنة في الأسواق المالية، فقد تصبح محصنة ضد التغييرات السياسية والمشاجرات التي أدت إلى الانتخابات. فمثلاً، هل سيغير مرشح ديمقراطي جديد الطلب العالمي على الذكاء الاصطناعي؟ إذا كنت لا تعتقد ذلك، فقد تستمر الأسهم الأمريكية في الأداء بشكل جيد في ح2.

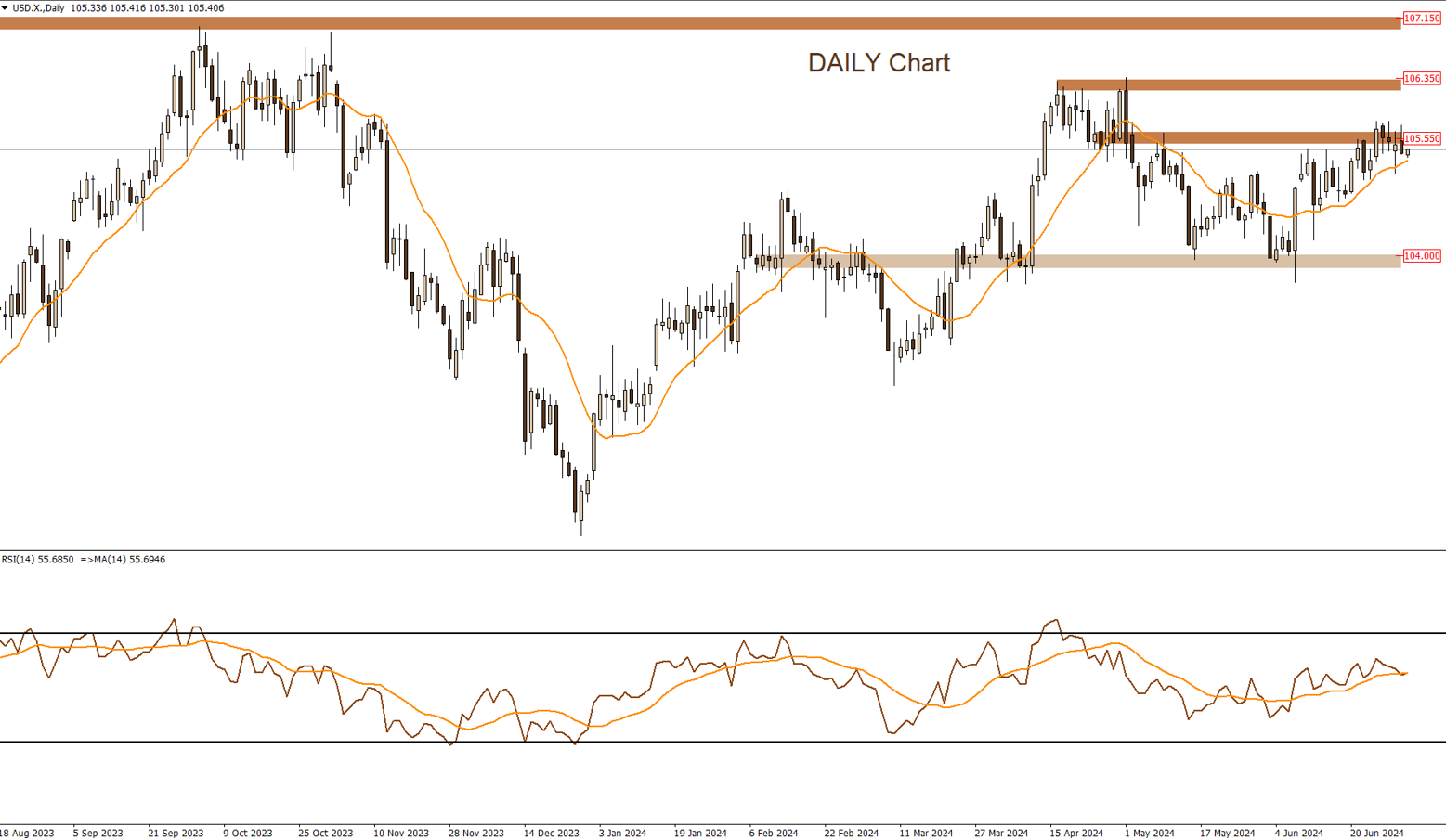

ووفقاً للرؤية الفنية لمؤشر الدولار الأمريكى: يتداول مؤشر الدولار حول منطقة 105.55، وفي حالة هبوط الأسعار من تلك المنطقة قد نستهدف منطقة 104.65، ولكن من المرجح اختراق تلك المنطقة لأعلى واستهداف منطقة 106.35.

في مكان آخر، ستعود البيانات الاقتصادية أيضًا إلى التركيز هذا الأسبوع. نقدم وجهة نظرنا حول الأحداث الاقتصادية الرئيسية الثلاثة التي يجب مشاهدتها في الأيام الخمسة التالية أدناه:

1- محضر اللجنة الفيدرالية الأمريكية US FOMC Minutes:

قد يكون محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة في 11-12 يونيو هو العامل الحاسم فيما إذا كانت مكاسب سوق الأسهم الأمريكية يمكن أن تتوسع لبقية هذا العام. ويتوقع السوق المزيد من الألوان على آراء أعضاء اللجنة الفيدرالية للسوق المفتوحة حول تقييد السياسة، وما إذا كان خفض سعر الفائدة في سبتمبر هو توقع معقول. يقوم السوق حاليًا بتسعير فرصة بنسبة 56٪ لخفض سعر الفائدة في سبتمبر. خفضت اللجنة الفيدرالية للسوق المفتوحة توقعاتها لخفض أسعار الفائدة لعام 2024 عندما اجتمعت الشهر الماضي، على الرغم من أن بيانات نفقات الاستهلاك الشخصي الأساسية منذ ذلك الحين أصبحت أكثر برودة مما كان متوقعًا، مما فتح الباب مرة أخرى لخفض أسعار الفائدة في أوائل الخريف. كما يستحق المتحدثون في بنك الاحتياطي الفيدرالي هذا الأسبوع، بما في ذلك جيروم باول الذي يتحدث إلى جانب كريستين لاغارد في خلفية سينترا الجميلة في البرتغال يوم الثلاثاء، المشاهدة. هل سيعزز لاجارد وباول الآمال في خفض أسعار الفائدة على المدى القريب؟ إذا كانت الإجابة نعم، فقد يؤدي ذلك إلى تعزيز معنويات المخاطرة، في ما من المقرر أن يكون أسبوعًا متقطعًا مليئًا بالمخاطر السياسية.

2- بيانات الوظائف الأمريكية US jobs data:

نحصل على نقاط بيانات متعددة في سوق العمل الأمريكي هذا الأسبوع، وبلغت ذروتها مع تقرير الوظائف غير الزراعية يوم الجمعة. يتوقع الاقتصاديون حاليًا قراءة 190 ألف لشهر يونيو، أي أقل بشكل حاد من قراءة 272 ألف في مايو. ومن المتوقع تحقيق مكاسب في الوظائف في قطاع الرعاية الصحية وفي قطاع الترفيه والتسلية، الذي يميل إلى استيعاب زيادة في معدل الهجرة إلى الولايات المتحدة في السنوات الأخيرة. ومع ذلك، يمكن أن يظهر مسح الأسرة أن جزءًا كبيرًا من مكاسب الوظائف هي أدوار بدوام جزئي، لذلك قد لا يكون سوق العمل الأمريكي قويًا كما يوحي رقم كشوف المرتبات الرئيسية ويمكننا الحصول على المزيد من الرسائل المختلطة من بيانات الوظائف الشهر الماضي. من المتوقع أن يظل معدل البطالة ثابتًا عند 4٪، ولكن إذا ارتفع للشهر الثالث على التوالي، فستبدأ مخاطر الركود في الارتفاع. ومن المتوقع أيضًا أن يتراجع نمو الأجور الشهر الماضي وينخفض إلى معدل سنوي 3.9٪ انخفاضًا من معدل سنوي 4.1٪ في مايو. وظائف شاغرة هي مؤشر رئيسي آخر لسوق العمل ينظر إليه بنك الاحتياطي الفيدرالي، والذي صدر يوم الثلاثاء. ومن المتوقع أن يظهر اعتدالًا إلى 7.86 مليون فرصة عمل لشهر مايو، بانخفاض عن 8.05 مليون في أبريل، وهو أدنى مستوى منذ أوائل عام 2021، وقد يبدأ في إعطاء الأمل في عودة سوق العمل إلى معايير ما قبل كوفيد. قد يكون لعلامات تباطؤ سوق العمل في الولايات المتحدة تأثير كبير على السوق، خاصة بالنسبة للين. يمكن القول إن توقيت خفض أسعار الفائدة الأمريكية يمكن أن يفعل المزيد للتأثير على الدولار، من العمل الضئيل من بنك اليابان لتعزيز الين. لا يزال الدولار/ين قريبًا من أعلى مستوى له منذ أوائل 90، ومع ذلك، فقد تراجع عن 161.

بعد الاعتدال يوم الجمعة في نفقات الاستهلاك الشخصي الأساسية. إذا أصبحنا أضعف من بيانات الوظائف المتوقعة، فقد ينخفض هذا الزوج بشكل مستدام إلى ما دون 160.00، مما قد ينفي الحاجة إلى التدخل الياباني الرسمي لوقف ضعف الين.

3- بيانات الصين China data:

أظهر مؤشر مديري المشتريات الصيني انكماشًا معتدلًا في قطاع الصناعات التحويلية لشهر يونيو، وانخفض مؤشر مديري المشتريات لقطاع الخدمات إلى 50.5، من 51.1 في مايو. وهذا يضيف إلى مستويات الثقة المنخفضة في الاقتصاد ويزيد من القلق بشأن القوة الاقتصادية المتلاشية لقوة التصنيع في العالم. كانت مؤشرات الصين ثابتة نسبيًا بعد هذه البيانات؛ ومع ذلك، ارتفعت أسواق الأسهم الصينية وهونغ كونغ بنسبة 1٪ و3٪ في النصف الأول من العام، دون مكاسب المؤشرات الأمريكية والأوروبية، مما يشير إلى أن المخاوف الكامنة بشأن القوة الاقتصادية للصين تؤثر على معنويات المستثمرين. هناك أيضًا مخاوف متزايدة بشأن تقلص رصيد الحساب الجاري في الصين. انخفض بشكل حاد في العام الماضي وفي كيو1 كان يعادل 1.22٪ من الناتج المحلي الإجمالي للصين. القلق هو أن هذا يشير إلى هروب رأس المال من البلاد، خاصة وأن الميزان التجاري قد ارتفع مؤخرًا. الصين الأضعف تعزز الولايات المتحدة باعتبارها أهم اقتصاد في العالم، والتي يمكن أن تتغلب على كل ما يحدث في السباق الرئاسي الأمريكي في الأيام المقبلة.