في الأسبوع الأخير من عام 2024، ومع انطلاق العام الجديد، ظهرت ملامح بعض الاتجاهات الاقتصادية التي قد تهيمن على العام 2025. استمر الدولار الأمريكي في أداء قوي، حيث سجل مؤشر الدولار (DXY) أعلى مستوى له منذ عامين، متجاوزًا 109.50، مما يلمح إلى استمرار هيمنته على الأسواق المالية طوال العام المقبل.

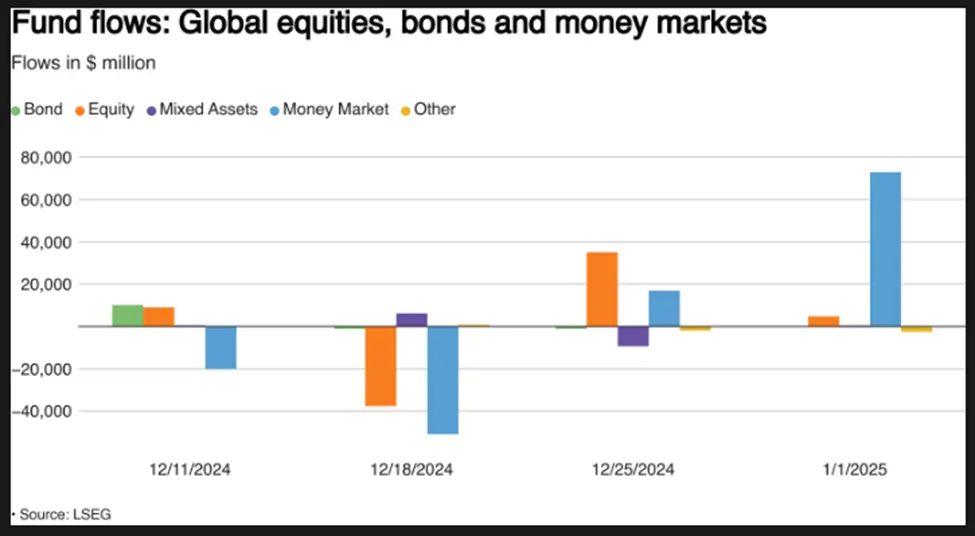

على الجانب الآخر، تراجعت أسواق الأسهم الأمريكية، إذ انخفض مؤشر S&P 500 لمدة خمسة أيام متتالية بعد 26 ديسمبر. ومع ذلك، تشير التجارب التاريخية إلى أن النصف الأول من شهر يناير عادةً ما يكون فترة إيجابية للأسواق الأمريكية. في هذا السياق، أضاف المستثمرون نحو 4.93 مليار دولار إلى صناديق الأسهم العالمية، وهو انخفاض كبير مقارنةً بمبلغ 35.1 مليار دولار في الأسبوع الذي قبله، مما يعكس القلق من ارتفاع عوائد السندات والاحتمالات المتزايدة لإعادة التوازن في المحافظ الاستثمارية.

أما أسعار الذهب، فقد شهدت تحركًا طفيفًا نحو الأعلى، لكنها ظلت ضمن نطاق ضيق، في وقت يستمر فيه المستثمرون في النظر إلى الذهب كملاذ آمن في ظل المخاوف الاقتصادية. وفي الوقت ذاته، قد تساهم العوامل السياسية مثل فرض الرسوم الجمركية المحتملة من جانب ترامب في تعزيز قوة الدولار، مع المحافظة على جاذبية الذهب كأصل آمن.

أما أسعار النفط، فقد شهدت ارتفاعًا بنسبة 4% بعد فترة من الاستقرار، لكن المحللين يتوقعون أن تكون آفاق السوق ضعيفة في عام 2025، حيث يتوقعون وصول سعر برميل النفط إلى حوالي 70 دولارًا، بسبب انخفاض المخزونات وظروف اقتصادية غير مواتية.

وفي منطقة آسيا، سيتجه التركيز إلى مؤشر مديري المشتريات للقطاع الخدمي في الصين، وسط توقعات بأن تكون البيانات محدودة. ومن المتوقع أن يشير انخفاض قيمة اليوان، الذي وصل إلى مستويات منخفضة جديدة مقابل الدولار، إلى احتمالية فرض رسوم جمركية جديدة. كما أظهرت بيانات التصنيع في الصين تحسنًا طفيفًا، رغم أن القلق من الانكماش الاقتصادي ما زال قائمًا.

وفي الأسواق المتقدمة، ستتجه الأنظار إلى تقرير الوظائف غير الزراعية في الولايات المتحدة، مع توقع إضافة 153,000 وظيفة، وانخفاض معدل البطالة إلى 4.2%، وزيادة الأجور بنسبة 4%. وبعد سلسلة من تخفيضات الفائدة في عام 2024، يتوقع أن تواصل الأسواق التوقعات بتخفيض آخر قدره 50 نقطة أساس في 2025.

أما في أوروبا، فإن بيانات التضخم ستكون في صدارة الاهتمامات، في وقت يعاني فيه اليورو من ضعف أمام الدولار، مع توقعات بأن يصل إلى نقطة تعادل. ومن المحتمل أن يؤدي انخفاض التضخم إلى اتخاذ البنك المركزي الأوروبي خطوات لتخفيض أسعار الفائدة، مما يزيد من تباين السياسة النقدية بينه وبين الاحتياطي الفيدرالي الأمريكي.