نظرية داو :

يعتبر شارل داو وشريكه إدوارد جونز من مؤسسى مؤشر داو جونز سنة 1885 والكثير من المحللين الفنيين والمؤرخين للأسواق المالية يرجعون أصول التحليل الفنى إلى هذه النظرية والتى كانت فى البداية عبارة عن مقالات منشورة فى جريدة وول ستريت. فى عام 1885 قام داو بإصدار أحد أقدم المؤشرات والذى عرف باسم داو جونز، وكان يتضمن 12 سهماً، 10 أسهم من أسهم شركات السكك الحديدية، وسهمين من أسهم الشركات الصناعية، وكانت تحتل آنذاك الأسهم الأكثر نشاطاً فى بورصة السكك الحديدية، ثم ظهر بعدها مؤشر داو جونز الصناعى فى 1896 فى سنة 1928 تم تطوير المؤشر الصناعى حتى أصبح يضم 30 سهماً وهو نفس العدد من الأسهم التى يضمنها المؤشر حالياً، ولسوء الحظ فإن داو لم يؤلف أى كتاب ليشرح فيه ما يسمى بنظرية داو وإنما تم الفهم التصورى لعمل البورصة من خلال مقالاته التى نشرها فى جريدة وول ستريت. وفى العام الموالى لوفاته أى سنة 1903 فكر (S.A.Nilson) فى محاولة جمع هذه المقالات فى كتاب بعنوان (The A.B.C of Stock Speculation) منح نلسون أهمية كبيرة فى لنظرية داو، وفى سنة 1922 تم نشر مبادئ داو من طرف ويليام هاملتن فى كتابه (The Stock Market Barometer) .

وفيما يلى سنتطرق للمبادئ الست لنظرية داو :

الفرض الأول المتوسطات تضم كل شيء :

أن التغيرات فى سعر الإغلاق لكل يوم تؤثر على قرارات المتداولين فى السوق، سواء .

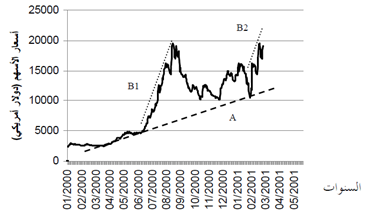

الفرض الثانى للسوق ثلاثة إتجاهات :

يقسم داو هذه الاتجاهات إلى : الإتجاه الأولى (الأساسى)، الإتجاه الثانوى، الإتجاه الصغير ويمثل كل حركة من هذه الإتجاهات ب: حركة المد والجزر، الأمواج، التذبذبات الصغيرة.

1- تحركات رئيسية تشبه المد والجزر :

هذه التحركات الرئيسية لأعلى ولأسفل تستمرعادة لمدة تزيد عن السنة، ويمكن أن تبقى عدة سنوات، وينتج إرتفاع أو إنخفاض عام فى قيمة السهم بما يزيد عن 20% بمعنى آخر أن هذه التحركات الرئيسية تعكس حالة السوق، أى حركة الأسعار هل هى فى صعود أم هى فى إنخفاض.

2- تحركات ثانوية تشبه الأمواج :

يمكن أن تستمر هذه التحركات الثانوية للأسعار من أسبوع إلى عدة أشهر، وهى ناجمة أساساً عن الأحداث الجارية والتى تؤثر على الأسعار بصفة مؤقتة، وبتعبير آخر أن هذه الإتجاهات الثانوية تمثل ردود الأفعال التى تحدث فى الإتجاه الأساسى.

3- تحركات قصيرة الأجل تشبه التذبذبات الصغيرة :

وهى إتجاهات قصيرة الأجل “تمثل التقلبات اليومية للأسعار والتى أوضح داو أنه لا توجد أى أهمية لدراستها” ويمكن أن تقودنا إلى اتجاهات خاطئة.