التأثيرات السياسية الحالية والمستقبلية على الذهب:

يُعد الذهب أكثر من مجرد معدن ثمين؛ فهو أداة استراتيجية ذات تأثير كبير في السياسة العالمية. إن تغيرات السياسة الاقتصادية والجيوسياسية العالمية تُحدث تقلبات هائلة في أسواق الذهب، حيث يلجأ المستثمرون إلى هذا المعدن الثمين كملاذ آمن في أوقات الأزمات الاقتصادية والسياسية.

التوترات الجيوسياسية في أوكرانيا زادت من الطلب على الذهب بشكل ملحوظ، حيث شهد العالم تصاعداً كبيراً في الأزمات العسكرية والتوترات الاقتصادية نتيجة الحرب بين روسيا وأوكرانيا.

الحرب في غزة أيضاً كانت عاملاً مهماً في تحفيز الطلب على الذهب. حيث شهدت منطقة الشرق الأوسط تصاعداً في التوترات الجيوسياسية، مما دفع المستثمرين إلى البحث عن أصول آمنة لحماية ثرواتهم.

كيف أثرت الصراعات الاقتصادية بين الدول الكبرى على الذهب:

الحرب التجارية بين الصين وأميركا كانت واحدة من الأحداث التي ساهمت في تعزيز دور الذهب كملاذ آمن. حيث فرضت الصين تعريفات جمركية مستهدفة على الواردات الأميركية، وردت على رسوم ترامب، مما أدى إلى تصاعد التوترات الاقتصادية بين أكبر اقتصادين في العالم.

كما ساهمت الاضطرابات في أسواق الطاقة والعقوبات الاقتصادية التي فرضتها الدول الغربية على روسيا في تعزيز جاذبية الذهب. بالإضافة إلى ذلك، تزايدت الضغوط التضخمية في العديد من دول العالم.

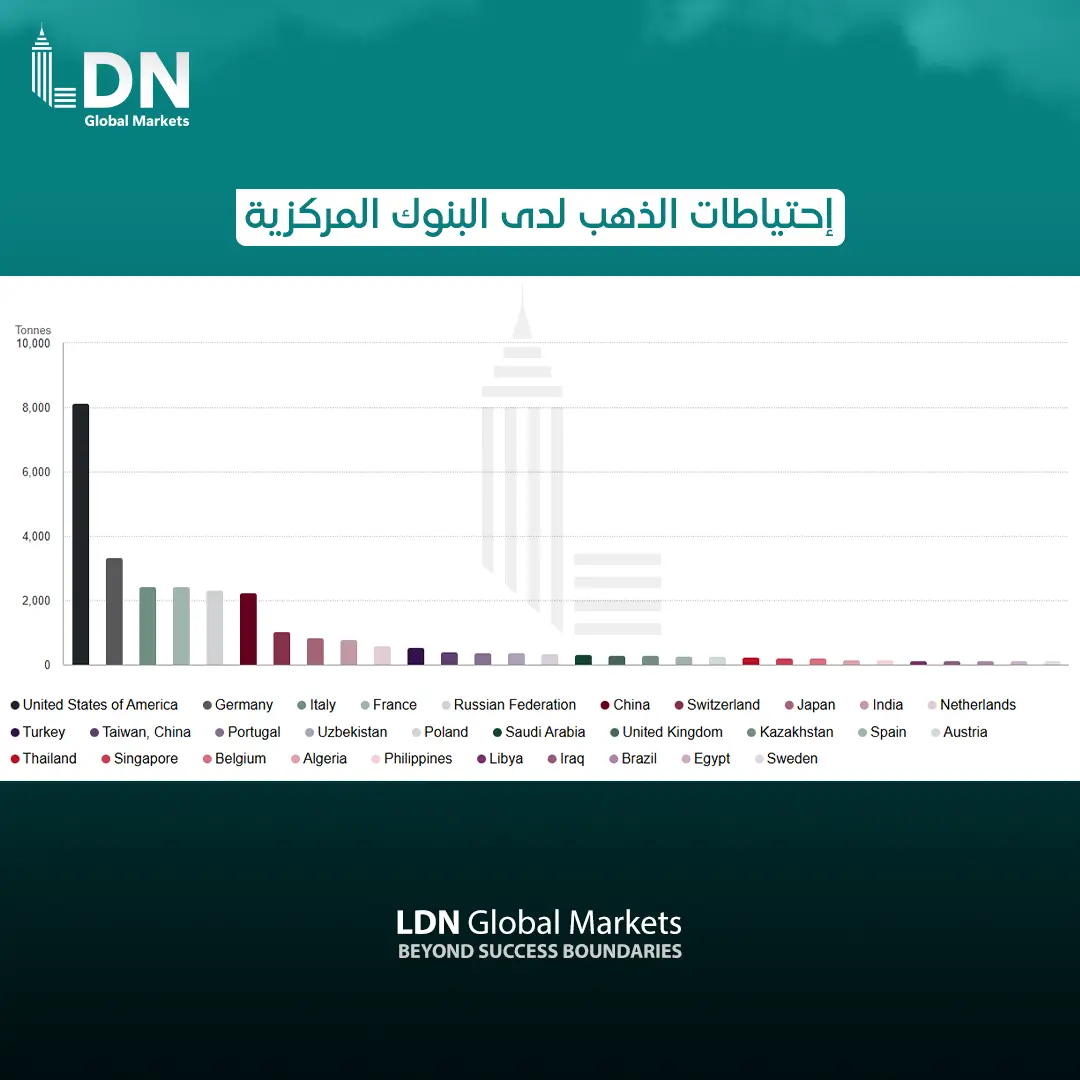

دور البنوك المركزية كمحرك رئيسي لأسعار الذهب:

شهدت السنوات الأخيرة تحوّلاً ملحوظاً في سوق الذهب، حيث أصبحت البنوك المركزية عنصراً محورياً في تحديد حركة الأسعار العالمية للذهب. في وقت يشهد فيه العالم توترات جيوسياسية واقتصادية متصاعدة، تسعى العديد من البنوك المركزية إلى تنويع احتياطاتها المالية وتقليل الاعتماد على العملات الورقية.

في عام 2023، سجلت البنوك المركزية أعلى مستوى لها في شراء الذهب، حيث أضافت 1037 طناً من الذهب إلى احتياطاتها، وهو ثاني أعلى شراء سنوي في تاريخ السوق بعد الرقم القياسي المسجل في عام 2022. وتصدرت الصين وبولندا وسنغافورة هذه المشتريات، ما يعكس تزايد الاهتمام بالذهب كأصل آمن في ظل الظروف الاقتصادية المتقلبة. وفي حالة الصين، على سبيل المثال، استأنف بنك الشعب الصيني مشترياته في نوفمبر 2024، ليصل إجمالي احتياطاته من الذهب إلى 72.96 مليون أونصة.

البنوك المركزية لا تشتري الذهب فقط كاستثمار مالي، بل هي جزء من استراتيجية طويلة الأمد تهدف إلى زيادة الأمان المالي وتقليل تعرض الدول للمخاطر الناجمة عن الاعتماد المفرط على الدولار الأمريكي، وفي ظل هذا السياق، يبدو أن البنوك المركزية ستظل القوة الدافعة الرئيسية في سوق الذهب.

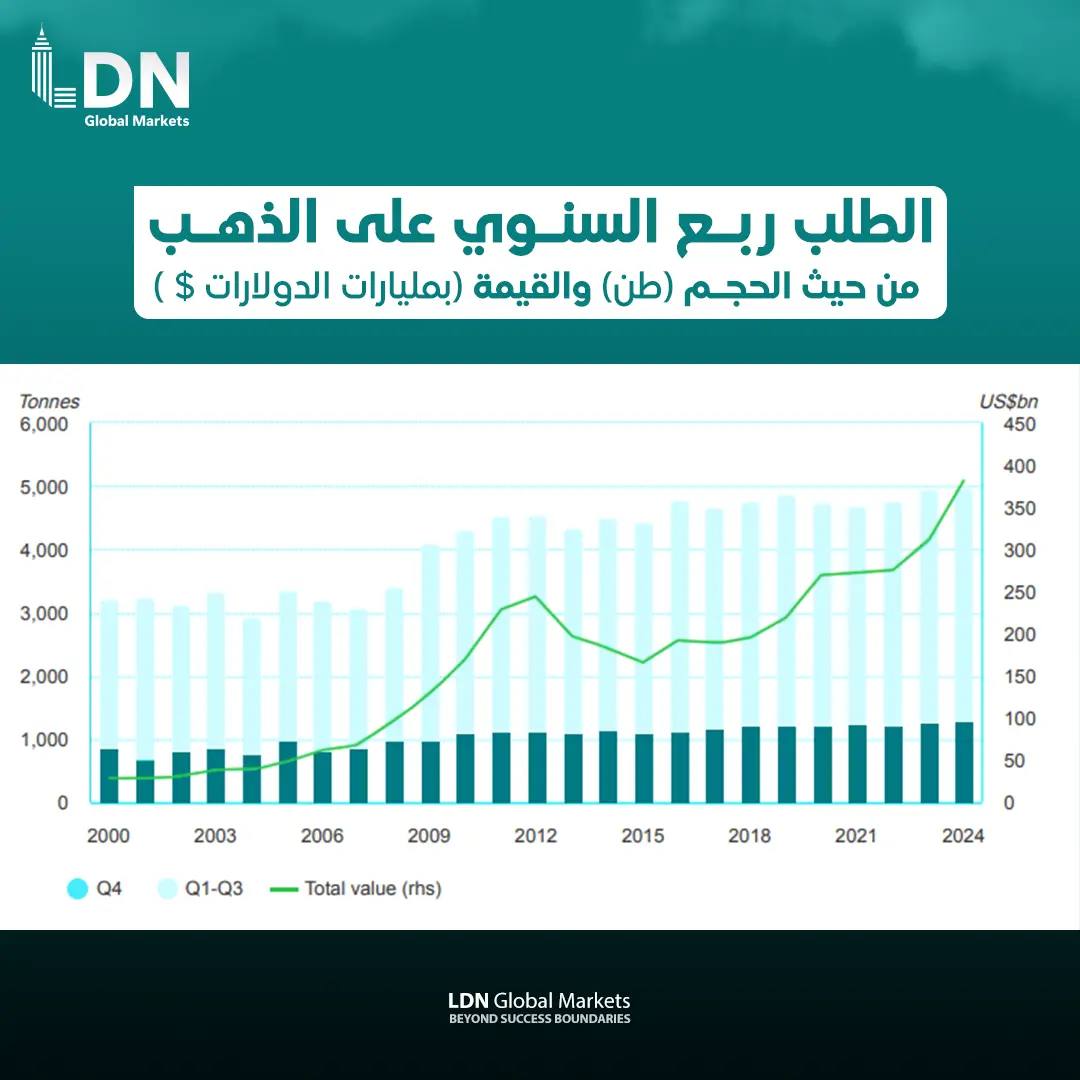

ورغم الانخفاض الحاد بنسبة 39% في مشتريات الذهب من قبل البنوك المركزية خلال الربع الثاني من عام 2024، مقارنة بالربع الأول، إلا أن إجمالي الطلب خلال النصف الأول من العام بلغ 483 طناً، وهو أعلى مستوى مسجل حتى الآن. وحيث تجاوزت المشتريات الفصلية متوسط الخمس سنوات بنسبة 3%، مما يعكس استمرار إقبال المؤسسات النقدية على الذهب كأصل احتياطي استراتيجي، مدفوعاً بمخاوف التضخم وعدم اليقين الاقتصادي خلال السنوات القادمة.

ويظل النشاط مدفوعاً بشكل أساسي من قبل البنوك المركزية في الأسواق ، حيث قامت 14 مؤسسة نقدية بزيادة أو تقليص احتياطاتها من الذهب بواقع طن واحد على الأقل. حيث قاد البنك الوطني البولندي وبنك الاحتياطي الهندي عمليات الشراء خلال الربع الثاني 2024 بإضافة 19 طنًا لكل منهما، بينما سجل البنك المركزي التركي أكبر صافي مشتريات منذ بداية عام 2024 بإجمالي 45 طناً. من ناحية أخرى، كانت سلطة النقد في سنغافورة المؤسسة الوحيدة من الأسواق المتقدمة التي رفعت حيازاتها، مما يبين الاختلاف بين استراتيجيات الأسواق الناشئة والمتقدمة في التعامل مع الذهب.

وبعد فترة من المشتريات المكثفة، خفض بنك الشعب الصيني وتيرة شرائه للذهب، حيث سجل 2 طناً فقط في أبريل 2024 ولم يعلن عن أي زيادات أخرى في مايو أو يونيو، مما قد يشير إلى إعادة تقييم استراتيجية التراكم في ظل ارتفاع الأسعار وتشير استطلاعات الرأي إلى أن 81% من البنوك المركزية تتوقع زيادة حيازاتها العالمية من الذهب خلال هذا العام.

شهد عام 2024 إقبالًا كبيراً من البنوك المركزية على شراء الذهب، حيث بلغت المشتريات 1,045 طناً مترياً، بقيمة تقارب 96 مليار دولار. وقد تصدرت بولندا، الهند، وتركيا قائمة أكبر المشترين.

وصل إجمالي المشتريات العالمية من الذهب إلى 4,974 طناً، وهو أعلى مستوى في التاريخ، ما يؤكد التوجه العالمي نحو الذهب كأصل استثماري آمن. وعلى الرغم من هذا الزخم، شهد قطاع المجوهرات انخفاضاً بنسبة 11%، متأثرًا بارتفاع الأسعار، حيث سجلت الصين انخفاضاً حادًا في الاستهلاك، لتأتي خلف الهند للمرة الثانية في ثلاث سنوات.

رغم المستويات القياسية لمشتريات الذهب في 2024، لا توجد مؤشرات على تراجع الطلب المؤسسي، حيث يتوقع المحللون أن تبقى البنوك المركزية المحرك الرئيسي للسوق، إلى جانب دخول المستثمرين في صناديق الذهب المتداولة (ETFs) بقوة. كما أن أسعار الفائدة المنخفضة قد تزيد من جاذبية الذهب، مما قد يدفع الأسعار نحو مستويات قياسية جديدة، في حين يُتوقع أن يظل إنتاج المناجم مستقراً مع ارتفاع عمليات إعادة التدوير.

تحديات تواجه تعدين الذهب:

واصلت شركات تعدين الذهب مواجهة ضغوط تضخمية متزايدة خلال الربع الثاني من عام 2024، حيث ارتفعت التكاليف الشاملة المستدامة إلى 1,388 دولاراً للأونصة، وهو ما يمثل زيادة بنسبة 6% على أساس سنوي. في المقابل، سجلت التكاليف التشغيلية النقدية انخفاضاً طفيفاً إلى 938 دولاراً للأونصة نتيجة تراجع أسعار خام برنت بنسبة 3%، ما وفر بعض الدعم للمناطق التي تعتمد بشكل كبير على الطاقة مثل أستراليا، كندا، والولايات المتحدة. ومع ذلك، لا تزال التكاليف أعلى مقارنة بعام 2023 بسبب ارتفاع الأجور، وزيادة الإتاوات، ونفقات رأس المال المستدامة.

حيث كانت تكاليف العمالة أحد العوامل الأساسية التي أسهمت في ارتفاع التكلفة، حيث سجلت رواتب قطاع التعدين الأسترالي ارتفاعاً بنسبة 4% على أساس سنوي، مع زيادة مماثلة في بلدان رئيسية مثل غانا، الأرجنتين، وجنوب إفريقيا. في الوقت نفسه، أدى ارتفاع أسعار الذهب إلى زيادة الإتاوات وضرائب الإنتاج بنسبة 22% مقارنة بالعام السابق، وهو ما أثر بشكل كبير على الشركات العاملة في نيفادا، مالي، وغانا. وقد دفع هذا الوضع الشركات إلى إعادة تقييم استراتيجيات الإنتاج، من خلال التركيز على معالجة خامات أقل جودة للحفاظ على هوامش الربح وسط ارتفاع النفقات.

أسهمت أسعار الذهب المرتفعة في دعم هوامش الربح للمنتجين، حيث بلغ متوسط الربح 950 دولاراً للأونصة، وهو الأعلى منذ عام 2012. وقد ساعد ذلك الشركات على مواجهة التكاليف المرتفعة، مع استمرار 97% من شركات التعدين في تحقيق أرباح إيجابية.

تأثير إعادة التدوير على أسعار الذهب:

إعادة تدوير الذهب، التي تشمل استعادة الذهب من المجوهرات القديمة والإلكترونيات، تسهم في تلبية احتياجات السوق وتقليل الاعتماد على التعدين. تساعد هذه العملية في زيادة العرض واستقرار الأسعار، خاصة في حال كان إنتاج الذهب من المناجم محدوداً.

يساهم الذهب المعاد تدويره في استقرار الأسعار خلال فترات الطلب المرتفع، لكنه لا يكفي لتلبية الطلب العالمي بالكامل.

عندما ترتفع الأسعار، تصبح إعادة التدوير أكثر ربحية، مما يزيد العرض. أما عند انخفاض الأسعار، فإن إعادة التدوير تتراجع، مما يؤدي إلى ارتفاع الأسعار.

تأثير قطاع الإلكترونيات على الذهب:

ووفقاً للإحصاءات الحديثة، يعتبر قطاع المجوهرات أكبر مستهلك للذهب، ولكن مع تزايد استخدام الذهب في الصناعات التكنولوجية، مثل الأجهزة الإلكترونية، فإن الطلب عليه أصبح أكثر تنوعاً وتعقيداً. علاوة على ذلك، فإن تأثير التغيرات التكنولوجية، مثل الحاجة المتزايدة للذهب في صناعة الهواتف الذكية، وتطور الذكاء الاصطناعي، قد يزيد من استهلاك الذهب في المستقبل. هذا يعزز من قيمته في السوق ويؤدي إلى ارتفاع أسعاره

ويشكل قطاع التكنولوجيا أكبر مستهلك صناعي للذهب، حيث ارتفع استخدام المعدن بنسبة 9% على أساس سنوي خلال الربع الثالث في عام 2024، مدفوعاً بالتوسع في مراكز التصنيع الرئيسية في اليابان (20%)، كوريا الجنوبية (20%)، والصين وهونغ كونغ (10%). في المقابل، سجلت الولايات المتحدة انخفاضاً بنسبة 4% في استخدام الذهب في الإلكترونيات ورغم استمرار ارتفاع شحنات الهواتف الذكية، تتبنى الشركات المصنعة نهجاً حذراً في ظل مؤشرات على تباطؤ اقتصادي محتمل.

وتتسارع تقنيات الجيل الخامس (5G) والذكاء الاصطناعي مما يعزز الطلب على الذهب في صناعة الإلكترونيات، خاصة في الهواتف الذكية والمكونات المتقدمة للدوائر المطبوعة (printed circuit board). كما أن قطاع السيارات يشهد ارتفاعاً في استخدام الذهب ضمن الأنظمة الإلكترونية المتطورة لضمان الأداء العالي للوظائف الحيوية. بالإضافة إلى ذلك، يزداد استهلاك الذهب في الأقمار الصناعية منخفضة المدار (LEO)، حيث يعتمد قطاع الاتصالات والإنترنت الفضائي على مكونات إلكترونية تحتوي على الذهب، مما يجعله أحد المجالات الواعدة لنمو الطلب مستقبلاً.

كما أن الذهب لا يُستخدم مباشرة في تعدين العملات المشفرة، لكنه يلعب دوراُ مهماُ في تصنيع الأجهزة المستخدمة في التعدين، خصوصاً رقائق الـASIC التي تحتاج إلى الذهب لخصائصه في التوصيل الكهربائي. مع زيادة الطلب على معدات التعدين، قد يرتفع استخدام الذهب في التكنولوجيا.

كما يتم دمج الذهب في عالم العملات المشفرة من خلال التوكنات المدعومة بالذهب، حيث يتم ربط العملات الرقمية بالذهب الفعلي. هذا قد يزيد من الطلب على الذهب في السوق.

على الرغم من أن هذه العوامل قد تؤثر على أسعار الذهب، فإن تأثيرها سيكون محدوداً وتدريجياً.

في عام 2025، تُظهر التوقعات الخاصة باستهلاك الذهب في قطاع التكنولوجيا بعض الاتجاهات الواعدة. بناءً على التقارير والتحليلات الأخيرة:

-

نمو الطلب على أشباه الموصلات: يُتوقع أن ينمو قطاع أشباه الموصلات، وهو أحد أكبر المستهلكين للذهب في الأجهزة الإلكترونية وأجهزة الكمبيوتر، بشكل كبير.

-

تقنيات الجيل الخامس (5G) التكنولوجيا اللاسلكية: مع توسع شبكات الجيل الخامس، من المتوقع أن يتزايد الطلب على المكونات اللاسلكية مثل الموصلات والمفاتيح وأشباه الموصلات، التي تحتاج العديد منها إلى الذهب.

-

الدوائر المطبوعة (PCBs): مع تزايد تعقيد الأجهزة الإلكترونية مثل تلك المستخدمة في خوادم الذكاء الاصطناعي والإلكترونيات الاستهلاكية والإلكترونيات في السيارات، سيتزايد الطلب على الذهب في الدوائر المطبوعة.

كان من المتوقع أن يستهلك قطاع التكنولوجيا بشكل عام حوالي 300 طن مترى من الذهب في عام 2024، بناءً على الاتجاهات التي لوحظت في السنوات السابقة والنمو المتوقع في القطاعات الرئيسية مثل الذكاء الاصطناعي والاتصالات. ومن المحتمل أن يمثل الطلب علي الذهب زيادة طفيفة أو استقراراً في 2025 مقارنة بالسنوات السابقة.

توقعات البنوك الكبري لأسعار الذهب:

تشير التوقعات الصادرة عن البنوك الاستثمارية الكبرى إلى استمرار الاتجاه الصاعد لأسعار الذهب خلال العام المقبل، مدفوعاً بعدة عوامل اقتصادية وجيوسياسية. وتتوقع مجموعة سيتي بنك أن تصل الأسعار إلى 3,000 دولار للأونصة في غضون الأشهر الستة المقبلة، مما يعكس توقعات بزيادة الطلب الاستثماري وسط تقلبات الأسواق العالمية. من جانبها، ترى جولدمان ساكس أن الذهب سيصل إلى 2,900 دولار للأونصة هذا العام، مدعوماً بالزخم الإيجابي في الأسواق المالية. أما بنك جي بي مورجان فيتوقع وصول الذهب إلى 3,100 دولار للأونصة بحلول نهاية 2025، بينما تتبنى مورجان ستانلي نظرة أكثر تفاؤلًا، متوقعةً أن يبلغ السعر 3,200 دولار للأونصة بنهاية العام.